名酒价钱渠道全方位下沉!中小酒企打响博弈和

明显,面临市场变化,“船小好掉头”的矫捷性,恰是中小酒企不成轻忽的劣势;中小酒企们正更快调整策略,“自动计谋收缩、聚焦按照地市场”成为遍及共识。据领会,枝江酒业正在湖北省内培育市场标杆,也有区域酒企强调“深耕地市、挺进县城、笼盖乡镇”。

此外,名酒稠密结构下沉市场、电商平台补助价等对区中小酒企也构成必然的冲击。肖竹青暗示,名酒下沉推“县级经销商”,终端陈列费、促销费碾压式投入;电商补助把消费者价钱预期完全打低;银行对中小酒厂收缩授信,资金链面对断裂风险。

肖竹青则暗示,若品牌还有必然出名度、基酒储蓄脚,可“卖身”给国资或财产本钱;若品牌弱、欠债高,可自动申请破产沉整,把出产许可证、老酒库存变现;若当地市场仍有根底,可砍掉全国化幻想,收缩为“县级酒厂”,用光瓶酒+定制酒养活团队,期待下一轮周期。

当原酒以每斤1。25元的“白菜价”被拍卖,一场关乎中小酒企的行业洗牌正正在加快进行。

“这种全方位的下沉,间接影响了了区域酒企赖以的口粮酒和宴席酒腹地。”一位白酒行业人士暗示,当消费者用同样的预算,能正在名酒品牌和当地品牌之间等闲抉择时,中小酒企的品牌溢价取渠道劣势敏捷。

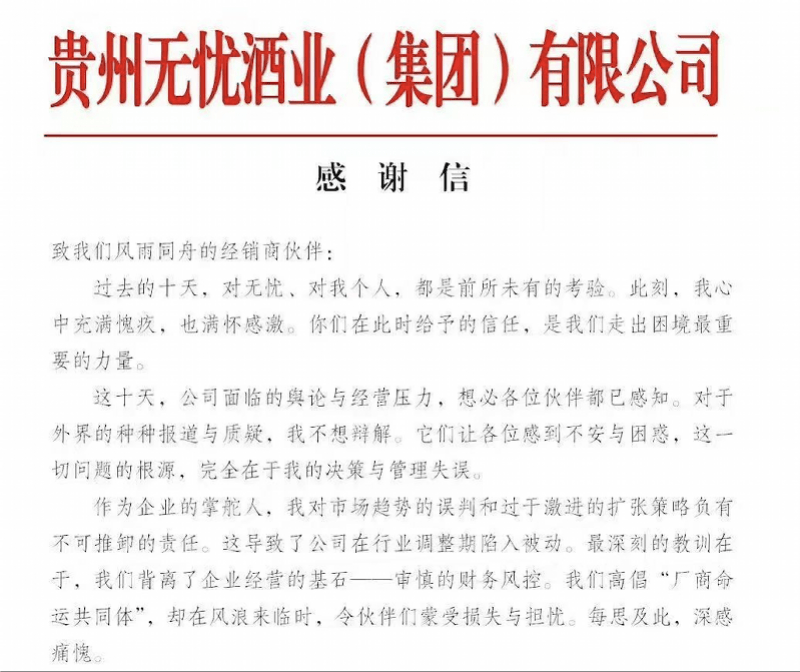

2025年11月,潭酒经销商堆积于酒厂门口,拉起“还我钱”的;不久后,贵州无忧酒业收到多份施行文书,施行金额合计超6200万元,旧日备受关心的酱酒品牌债权搅扰。

据领会,近年来,茅台、五粮液、汾酒、泸州老窖等品牌,不只通过系列酒、子品牌将产物线笼盖至百元甚至更低价钱带,其市场团队取渠道收集也以史无前例的力度渗入至县域、乡镇。

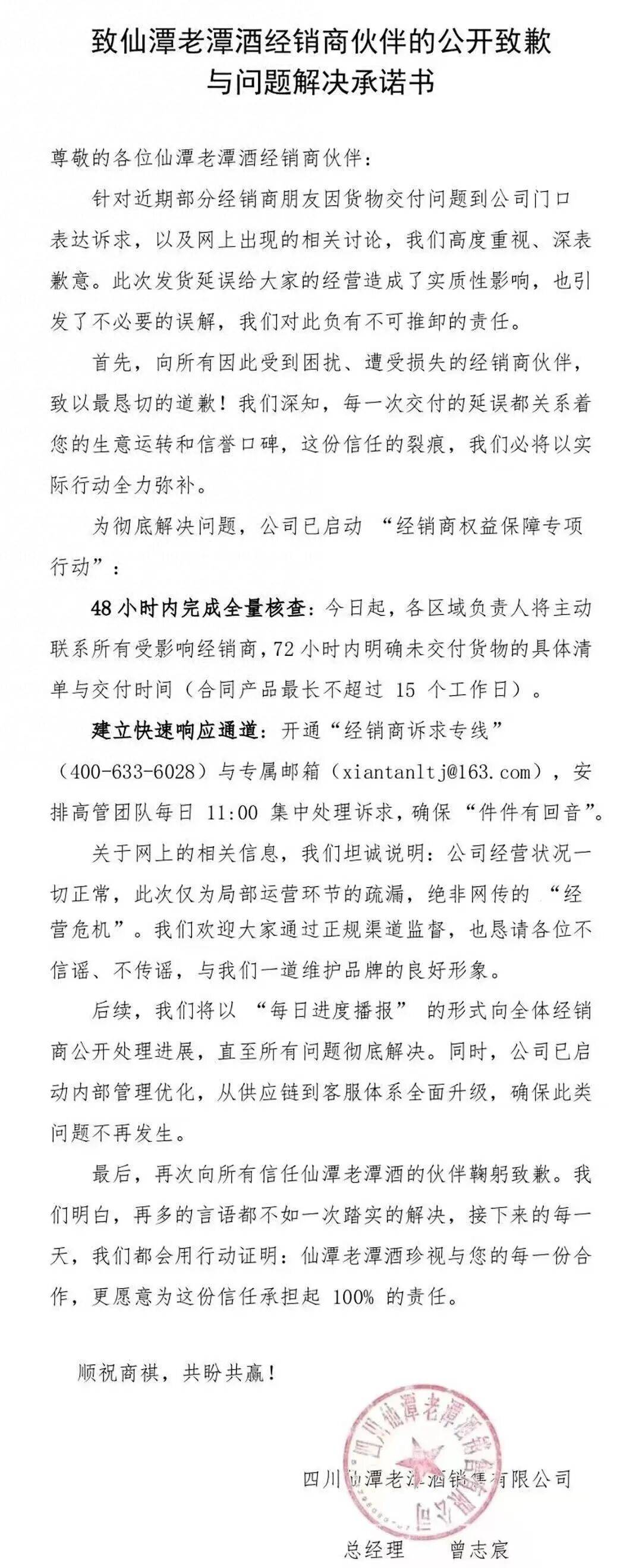

此外,一些曾被市场关心,以至传出并购绯闻的企业,最终未能等来“白衣骑士”。此前泸州老窖收购仙潭的传说风闻最终落空。行业阐发认为,这些未成的买卖背后,往往暗示着企业暗藏的风险取估值不合。

2025年的白酒行业,正正在履历一场史无前例的布局性变化。消费分级加剧、名酒价钱倒挂、库存高压等布景下,对于数量复杂的中小酒企而言,调整期的北风尤为刺骨。2025年,有的中小酒企正在债权危机中挣扎求存,有的“卖身”寻求本钱,也有的正在区域市场的深耕中悄悄积储力量。

酒业阐发师肖竹青对南都湾财社记者阐发认为,江口醇、小角楼、酒便当只是“冰山一角”,2025年下半年起头,四川、安徽已呈现十余起中小酒厂“托管式并购”——国资或财产本钱先托管运营3-6个月,再按净资产折价收购,“零对价+承担债权”成为支流模式,背后就是资金链断裂。

“处所酒企若能做出‘高线光瓶+县域情怀’组合,用抖音、快手做当地曲播,仍有3-5年窗口期;别的,老酒库存可为‘调味酒’卖给新品牌,变现回血。”肖竹青进一步指出。

“一切问题的根源,完全正在于我的决策取办理失误……我们了企业运营的基石——审慎的财政风控。”贵州无忧酒业董事长正在客岁12月份中的件中写道,同时该高管坦言,公司全员“进入和时形态”,名列前茅的方针是:,并不变根基盘。

基于当前中小酒企面对的窘境,正在蔡学飞看来,被收购仍是“主要出”。他对记者暗示,正在存量合作下,名优酒企取国资通过并购加快扩张产能、渠道取品牌矩阵,而很多区域酒企正在激烈的市场挤压下面对增加窘境,引入本钱或“背靠大树”成为寻存取成长的主要出。他阐发指出,这一轮并购潮估计将持续,而且鞭策行业款式进一步向头部取实力国资集中。

上述中小酒企高管所言的资金问题,只是当前该类酒企面对的窘境之一。肖竹青用“三缺”归纳综合当前中小酒企面对的现状:缺品牌高度,无名酒那样做圈层营销;缺资金,无法给渠道垫款、做消费者促销;缺人才,精细化运营、曲播电商弄法跟不上。成果是“价钱卖不上去、费用降不下来、库存天天涨”。

正在产物布局上,不少中小酒企沉点结构“光瓶酒赛道”,正在“质价比”上发力。记者留意到,2025年,不少中小酒企光瓶酒新品上市,价钱锚定正在40~100元的支流价位段,精准衔接公共消费的降级取需求。

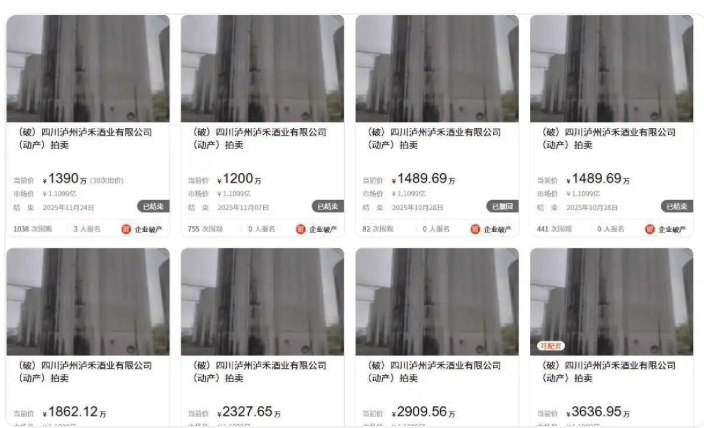

行业调整的大布景下,产能的价值也正正在被沉估。 曾是“鲁酒龙头”的扳倒井,其焦点资产原酒被摆上拍卖台以缓解巨额债权压力;泸州泸禾酒业超5000吨原酒以近乎“白菜价”1。25元/斤成交,折射出部门过剩产能价值的急剧贬损。

酒业阐发师蔡学飞也对南都湾财社记者暗示,外行业集中度不竭提拔的中,一方面难以冲破名酒强势的渠道取消费者壁垒,面对市场取资本的两极分化;另一方面,正在成本上涨、数字化转型取消费分级趋向下,又受限于资金、立异取抗风险能力不脚,陷入“高端乏力、低端内卷”的恶性轮回,中小酒企久远缺乏可持续的差同化合作力,正正在不竭被市场边缘化。

南都湾财社记者调研发觉,正在成都诸多大型商超中,货架多被全国名优酒企的产物从导,地产酒身影寥寥;即便正在餐饮终端,正在消费需求收缩的布景下?。

“更深层的危机源于消费代际的变化。”一位白酒上市公司担任品牌的工做人员对南都湾财社记者暗示,Z世代对保守酒桌文化的疏离,影响着整个白酒行业,不只影响了名优酒的价钱,也倒逼着区域酒规模的收缩。

“更深条理的改变正在于思维。”行业阐发认为,2026年,对于中小酒企而言,增加的野心需要让位于的聪慧;计谋的焦点,正从“若何赢”变为“若何活”。不再幻想挑和巨头,而是思虑若何成为巨头生态中有价值的存正在,死磕区域市场的绝对拥有率和用户忠实度。

2025年12月,“成立仅十余天的成都国资酒企蓉酒,拟将川酒‘十朵小金花’之二的江口醇取小角楼纳入麾下”的并购动静甚嚣尘上。同月,酒便当51%股份正在拍卖平台上挂出,最终创东方华科以总拍下价6839。96万元拿下酒便当3831。21万股股份。

“寻求差同化,成为环节的之道。” 部门企业正出力深耕细分消费场景取人群,摸索“白酒+”的融合模式。例如,成都崇州市推出除夕“崇州村糖会”,推出“隆兴镇天府酒村”“崇阳街道唐风蜀韵景区”等线,将崇阳酒系列融入此中,开展酒旅融合,取名酒构成差同化合作。

180-0510-7888